Annoncées par le réseau des Urssaf et officialisées par un décret paru le 14 mai 2022, les mesures d’exonération de cotisations patronales et d’aide au paiement sont reconduites pour le mois de février 2022 dans les secteurs les plus touchés par les dernières restrictions sanitaires.

Mais en quoi consistent l’exonération de cotisations et l’aide au paiement dans sa version « Covid 2 » ? Quelles sont les entreprises concernées ? Comment calculer l’exonération de cotisations en février 2022 ?

Nous vous proposons dans cet article de faire le point sur l’exonération de cotisations et l’aide au paiement en février 2022.

Qu’est-ce que l’exonération de cotisations et l’aide au paiement « Covid 2 » ?

Le gouvernement a mis en place des mesures d’aide concernant le paiement des cotisations sociales pour les entreprises les plus impactées par la crise sanitaire.

L’exonération de cotisations patronales « Covid 2 »

Les mesures d’exonération de cotisations concernent les cotisations patronales suivantes :

- Assurance maladie.

- Assurance vieillesse.

- Allocations familiales.

- Accidents du travail et maladies professionnelles.

- Contribution de Solidarité pour l’autonomie (CSA).

- Contribution d’assurance chômage.

- Contribution FNAL.

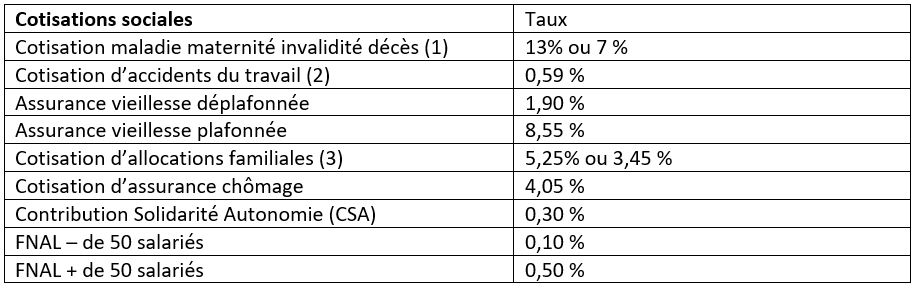

Les taux exonérés en vigueur au 1er février 2022

(1) Taux réduit de 7% pour les rémunérations inférieures ou égales à 2,5 SMIC

(2) Prise en compte au taux de 0,59 %

(3) Taux réduit de 3,45% pour les rémunérations inférieures ou égales à 3,5 SMIC

L’exonération est calculée après déduction des exonérations totales et partielles, y compris la part Urssaf (sans la réduction AGIRC/ARRCO) de la réduction de cotisations patronales (ex-Réduction Fillon).

Précision concernant les contributions d’assurance chômage

L’Unedic a précisé dans une circulaire du 29 octobre 2021 les contributions d’assurance chômage exclues du dispositif :

- Les contributions d’assurance chômage des salariés expatriés affiliés à titre facultatif ou en adhésion individuelle.

- Les sur-contributions spécifiques des intermittents du spectacle.

- La majoration pour certains CDD d’usage.

- Les contributions dues dans le cadre du Contrat de Sécurisation Professionnelle.

- Les contributions spécifiques applicables aux chambres de commerce et d’industrie.

- La cotisation AGS.

L’aide au paiement

Les employeurs éligibles à l’exonération sur les cotisations patronales peuvent également bénéficier d’une aide au paiement des cotisations et contributions sociales. Cette aide au paiement des cotisations représente 20% ou 15% des revenus d’activité calculés dans les mêmes conditions que pour l’exonération.

Qui peut bénéficier de l’exonération de cotisations et aide au paiement « Covid 2 » ?

Tous les employeurs ne peuvent pas bénéficier de l’exonération et l’aide au paiement « Covid2 ». Seuls certains employeurs lourdement impactés par la crise sanitaire et les conséquences des mesures de restrictions pour endiguer l’épidémie sont concernés par le dispositif.

Employeurs des secteurs S1 et S1bis de moins de 250 salariés

Les employeurs des secteurs les plus touchés par la crise sanitaire

Sont concernés par les dispositifs d’exonération de cotisations et d’aide au paiement les employeurs de moins de 250 salariés des secteurs d’activité :

- S1 : il s’agit des secteurs du tourisme, de l’hôtellerie, de la restauration, du sport, de la culture, du transport aérien et de l’évènementiel.

- S1 bis : il s’agit des secteurs d’activité qui dépendent des secteurs S1.

Interdiction d’accueil du public ou diminution de chiffre d’affaires d’au moins 65%

Pour bénéficier du dispositif, ces employeurs doivent, au cours du mois au titre duquel s’applique l’exonération :

- Soit avoir fait l’objet d’une interdiction totale d’accueil du public. C’était le cas des discothèques jusqu’au 15 février 2022.

- Soit avoir constaté une baisse de chiffre d’affaires d’au moins 65% par rapport au même mois de l’une des deux années précédentes ou du chiffre d’affaires mensuel moyen en 2019 et 2020.

Aide au paiement de 15% si la diminution du chiffre d’affaires est supérieure à 30 %

Lorsque la diminution du chiffre d’affaires est inférieure à 65% mais d’au moins 30%, l’employeur ne peut pas bénéficier de la mesure d’exonération, mais peut bénéficier tout de même de l’aide au paiement au taux de 15%.

Employeurs éligibles

De la même manière que pour l’exonération « Covid 1 », les employeurs éligibles au dispositif sont ceux qui sont également éligibles à la réduction générale de cotisations patronales.

Le critère d’activité principale

Comme pour l’exonération « Covid 1 », l’éligibilité au dispositif est définie à partir de l’activité principale de l’entreprise en référence au code APE attribué par l’Insee.

Détermination de l’effectif

L’effectif de 250 salariés est déterminé au niveau de l’entreprise selon les modalités de calcul de « l’effectif Sécurité Sociale ». Toutefois, le dispositif de lissage de l’effet de seuil n’est pas applicable.

Les salariés éligibles à l’exonération

Seule la rémunération des salariés titulaires d’un contrat de travail ouvre droit à l’exonération de charges patronales. Ainsi, les stagiaires ainsi que les dirigeants non titulaires d’un contrat de travail sont exclus du dispositif.

Comment calculer l’exonération de cotisations patronales et l’aide au paiement en février 2022 ?

L’exonération de cotisations patronales se calcule après déduction des éventuelles exonérations totales ou partielles. Mais comment calculer l’exonération et l’aide au paiement ?

Détermination de l’assiette de cotisation

La rémunération à prendre en compte pour le calcul de l’exonération de cotisations patronales et l’aide au paiement est celle soumise aux cotisations de Sécurité Sociale dans la limite de 4,5 fois du SMIC. Ainsi, l’exonération ne doit pas être calculée sur la part de rémunération supérieure à cette limite.

Calcul de l’exonération

L’exonération est calculée en appliquant les taux suivants à la rémunération brute soumise à cotisations après déduction des éventuelles exonérations totales ou partielles de cotisations.

Lorsque la rémunération du salarié se situe au-dessus du plafond de la Sécurité Sociale, il convient de calculer le taux applicable au plafond de la Sécurité Sociale et celui applicable sur la rémunération au-delà du plafond.

Exemple :

Un salarié d’une entreprise de moins de 50 salariés est rémunéré à 2 500 euros brut. Les taux réduits d’assurance maladie et d’allocation familiale sont applicables. Sa rémunération est éligible à la réduction générale de cotisations patronales pour un montant de 32,49 euros.

Montant de l’exonération : (2500 ✖ 25,94 %) - 32,49 = 616,01 euros

Un salarié d’une entreprise de plus de 50 salariés perçoit une rémunération brute de 4 500 euros. Seul le taux réduit des cotisations d’allocation familiale est applicable.

Montant de l’exonération : (3428 ✖ 32,34 %) + (1072 ✖ 23,79 %) = 1363,64

Calcul de l’aide au paiement

L’aide au paiement représente 20% de l’assiette de rémunération brute dans la limite de 4,5 SMIC. Si le chiffre d’affaires a diminué de moins de 65%, mais d’au moins 30%, l’aide au paiement est minorée à 15%.

Dans une entreprise de moins de 50 salariés, il est constaté une diminution du chiffre d’affaires de 70%. Le taux applicable de l’aide au paiement est de 20%. La rémunération brute soumise est de 45 000 euros dont 5 000 euros au-delà de 4,5 SMIC.

Montant de l’aide : 40 000 ✖ 20% = 8 000 euros

Déclaration en DSN

L’exonération de cotisations et l’aide au paiement doivent être déclarées en DSN avec les codes CTP suivants :

- CTP 667 : exonération de cotisations.

- CTP 051 : aide au paiement de 20%.

- CTP 256 : aide au paiement de 15%.

La crise sanitaire du Covid-19 continue d'avoir des répercussions sur organisations et de leurs services RH. La solution de gestion 123Paie et son service de support en ligne vous accompagne dans vos démarches. Une question sur les exonérations de cotisation et l'aide au paiement ? Nos équipes de gestionnaires de paie experts sont à votre écoute !

Je souhaite découvrir la solution 123Paie, avec assistance comprise !